银河-政策驱动光伏行业打破内卷,主产业链价格全面上涨 - 光伏网

银河-

导语

光伏行业此前一度堕入价钱战的恶性竞争窘境。虽然行业曾经由过程自救步履和阶段性"抢装潮"实现短暂苏醒,但2025年一季度数据显示,行业整体仍处在承压状况,大都企业盈利状态延续低迷。

近期,在国度政策指导行业向高质量成长转型的鞭策下,光伏主财产链各环节产物价钱显现整体上调态势。 本文将从25年上半年中国光伏市场、光伏行业恶性竞争的成因、政策驱动下的转型冲破和近期财产链价钱四个维度睁开阐述,并对行业将来成长趋向进行瞻望。

1

2025年上半年中国光伏市场简况

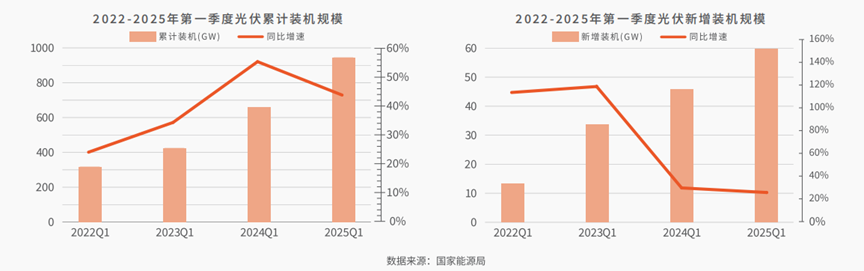

中国光伏市场在2025年上半年履历了显著的政策驱动与市场调剂期,显现出“先扬后抑”的典型特点。

陈述显示,中国光伏25年第一季度新增装机59.71GW,估计1-6月份新增装机约217GW或237GW。

01

散布式光伏成为增加主力,集中式电站增速放缓

按照国度能源局的数据,2025年一季度,全国光伏新增并网59.71吉瓦,同比增加30.5%。此中散布式占比60.8%。

截至2025年3月底,全国光伏发电装机累计容量到达945.44吉瓦,同比增加43.4%,此中集中式光伏534.4吉瓦,散布式光伏411吉瓦。

02

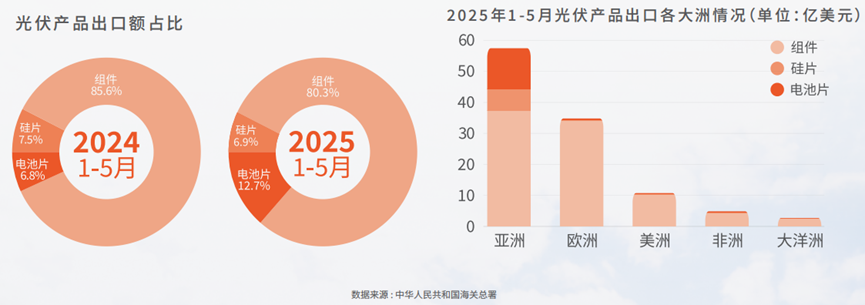

光伏产物出口总额同比降落,亚洲为首要出口市场

2025年1-5月我国光伏产物(硅片、电池片、组件)出口总额110.59亿美元,同比降落27.7%。从出口产物布局来看,硅片、组件出口占比降落均超30%,电池片出口有所上升。

03

光伏手艺款式显现“一主两辅”的场合排场

N型手艺替换加快,TOPCon占有市场主导,BC与HJT手艺线路竞争白热化,头部企业经由过程自律限产与手艺立异实现盈利改良,行业洗牌历程加快。

天合光能高管暗示,光伏手艺款式显现“一主两辅”的场合排场,即以TOPCon手艺为主,BC和HJT手艺为辅,晶体硅钙钛矿叠层电池手艺是将来主流。2

“内卷”成因

光伏行业堕入价钱内卷的深层缘由可从供需布局、本钱运作、手艺瓶颈、三个维度系统阐发,其素质是行业阶段性多余与布局性矛盾的交叉成果:01

供需掉衡的"内卷窘境"

-

产能扩大使得供年夜在求

全球600GW需求对应1100GW产能,多余率高达83%。依照博弈论模子,当行业集中度不足(CR5<50%)时,单个企业最优策略是继续扩产以保持市场份额,终究致使纳什平衡下的集体非理性。2022-2024年光伏企业capex(本钱支出)年均增速达35%,远超需求增速的18%。

-

沉没本钱效应

光伏制造业属在典型的重资产行业,硅料环节吨产能投资需8-10亿元,停产损掉年夜在边际吃亏。当产物价钱跌破现金本钱时,企业仍会选择继续出产,构成"割喉式"降价。

02

本钱投契激发的"潮汐现象"

-

跨界本钱的短视性涌入

108家跨界企业中,73%无新能源财产经验。这些企业遍及采取"代工+贴牌"模式,操纵处所当局新能源财产补助政策套利。

如某白酒企业投资光伏基地后,现实产能操纵率不足30%,但经由过程地盘增值获利超初始投资的200%。

03

手艺同质化的"红海圈套"

-

PERC手艺生命周期耽误

理论上PERC应向TOPCon/HJT迭代,但2024年PERC仍占78%市场份额。因装备革新本钱差别,旧产线每瓦折旧本钱比新手艺低0.12元,构成掉队产能的价钱优势。

-

立异投入的边际递减

头部企业隆基绿能研发费用率从2021年的5.1%降至2023年的4%,通威股分、天合光能、晶科能源、晶澳科技等也存在研发投入增速放缓、发卖费用增添的现象。

3

当前“内卷”困局本色是财产进级必经的"淬火阶段"

1

政策驱动高质量成长

2025年2月9日,国度发改委与国度能源局结合发布《关在深化新能源上彀电价市场化鼎新增进新能源高质量成长的通知》(业内简称“136号文”),标记着我国新能源行业周全进入市场化订价时期。

531新政带来的光伏财产的焦点转变:打消固定电价,改成市场化买卖,新增项目只能“自觉自用+余电上彀”,不再答应全额上彀。 政策下发给光伏行业带来短时间阵痛,实现行业洗牌,裁减依靠补助的企业难保存,头部企业加快转型“光伏+储能+充电桩”模式,增进光伏行业从“范围化出产”的内卷走向“以手艺为导向的高质量成长道路”。 短时间看,531新政让行业阵痛,裁减掉队产能;持久看,政策鞭策光伏从“补助依靠”转向“市场化竞争”,倒逼企业进级。2

本周光伏供给链价钱报表(20250716)

数据图表来历在:InfoLink

01

硅料和硅片价钱

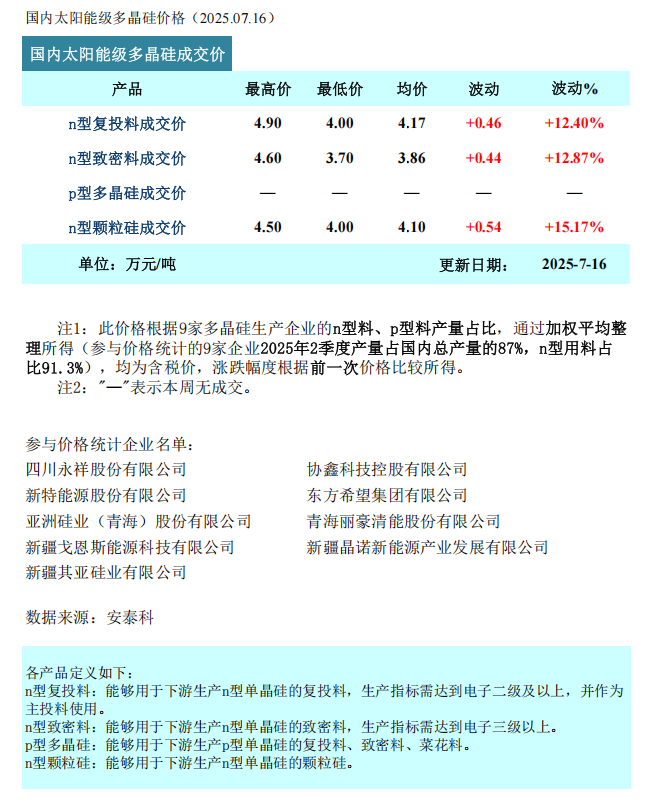

据硅业分会动静,本周多晶硅n型复投料成交价钱区间为4.0-4.9万元/吨,成交均价为4.17万元/吨,周环比上涨12.4%。 n型颗粒硅成交价钱区间为4.0-4.5万元/吨,成交均价为4.10万元/吨,周环比上涨15.2%。具体以下:

另外,按照TrendForce集邦咨询7月16日最新报价,本周N型183单晶硅片最新人平易近币价钱为1元/片;N型210单晶硅片人平易近币价钱为1.35元/片;N型210R单晶硅片报价为1.15元/片。所有硅片价钱涨幅均跨越10%。

数据来历:硅业分会、TrendForce集邦咨询02

电池片价钱

从Infolink 发布的最新报价来看,下流电池片企业已接管了硅片的最新报价;且电池片价钱也有6.7%~8.7%的涨幅。 M10L单晶TOPCon电池片人平易近币价钱为0.23元/W;G12单晶TOPCon电池片和G12R单晶TOPCon电池片人平易近币最新报价为0.26元/W,涨幅为6.12。

数据来历:Infolink 、TrendForce集邦咨询

02

组件价钱

从Infolink 发布的最新报价来看,截止本周三,散布式的最高报价已到达0.7元/W,在上游涨价的环境下,预期将来价钱会进一步上涨 。

TOPCon组件:本周通威股分、晶澳科技、协鑫集成也跟进上调报价0.01-0.03元/W。

TOPCon 双玻组件售价区间约每瓦 0.60-0.72 元人平易近币,但现实交付价钱连结在涨价前的原价钱区间,每瓦 0.64-0.68 元人平易近币。

PERC 双玻组件价钱区间约每瓦 0.6-0.70 元人平易近币。

HJT组件价钱约在每瓦 0.7-0.83 元人平易近币之间,此中集中项目履行价钱落在每瓦 0.7-0.78 元人平易近币之间,散布项目价钱约 0.7-0.75 元人平易近币之间。

BC 方面,N-TBC 的部门,本周价钱小幅下滑,前期履行价钱约 0.73-0.8 元人平易近币之间的程度,报价 0.73-0.79 元之间。

数据来历在:InfoLink

| 种别 | 品牌/型号 | 功率规模(W) | 单价(元/W) |

| 组件 | 晶科 | 585~720 | 0.64~0.67 |

| 晶澳 | 585~720 | 0.64~0.67 | |

| 天合 | 610~720 | 0.62~0.68 | |

| 正泰 | 585~705 | 0.65X | |

| 通威 | 590~720 | 0.6X | |

| 逆变器 | 古瑞瓦特

(并网机) |

50kW | 5200元/台 |

| 60kW | 7100元/台 | ||

| 110kW | 14400元/台 | ||

| 150kW | 19100元/台 | ||

| 古瑞瓦特

(离网机) |

5kW | 2350元/台 | |

| 6kW | 2450元/台 | ||

| 12kW | 5300元/台 | ||

| 以上数据来历在收集信息 | |||

将来趋向

531新政鞭策中国光伏行业进入市场化新阶段,短时间虽面对收益下滑和模式调剂的挑战,但在"双碳"方针引领下,行业持久向好的趋向不变。

企业需重点晋升电力买卖、光储充系统集成和国际化三年夜焦点能力,当局则需完美市场机制、进级电网举措措施并供给绿色金融撑持,经由过程政企协同将政策挑战转化为高质量成长机缘,巩固中国光伏的全球领先地位。 注:文章、数据信息来历在收集,不代表公家号不雅点,若有建议接待留言评论最新资讯

-

2025.12.15

六部门关于印发《建材行业稳增长工作方案(2025—2026年)》的通知

-

2017.09.23

行业大咖齐聚北京 启动六项太阳能热利用行业标准制定

-

2017.09.18

环保税开征倒计时:税务环保积极备战 条例即将上报

-

2017.09.15

一封家书致光热人:朝阳产业太阳能热利用行业是被用来唱衰的么?

-

2017.04.25

清洁能源合作前景巨大--中瑞能源合作研讨会在京召开

-

2017.04.22

'十三五'我国可再生能源发展路径